Page title

Quelques mythes déboulonnés au sujet de la cote de crédit

1. Ma cote de crédit sera pénalisée si je vérifie mon dossier de crédit

Pas du tout! Au contraire, pour prendre le contrôle de sa situation financière et repérer la fraude, il est très utile de vérifier régulièrement son dossier de crédit.

2. Il est impossible de s’opposer à l’évaluation transmise par les créanciers aux agences de crédit

Vous avez toujours le droit de signaler aux agences de crédit toute inexactitude qui apparaît à votre dossier.

3. Changer mes habitudes de consommation ne changera rien à ma cote de crédit

La cote de crédit tient compte du solde de vos cartes de crédit et autres emprunts, réduire ce solde est donc toujours utile. Le fait de réduire vos dépenses, et donc de vous endetter moins, peut affecter positivement votre cote de crédit.

4. Les dettes de mon entreprise n’affectent pas mon dossier personnel

Dans les faits, même si les comptes sont séparés, les prêteurs vous demanderont souvent une caution personnelle pour l’argent prêté à votre entreprise. Si votre entreprise a des ennuis, votre dossier personnel pourrait finir par le refléter.

5. L’utilisation responsable de ma carte de débit améliore ma cote de crédit ?

Une carte de débit n’est pas prise en considération comme une carte de crédit. Avec une carte de débit, il n’y a pas de notion de crédit, vous ne faites qu’utiliser de l’argent que vous avez déjà .

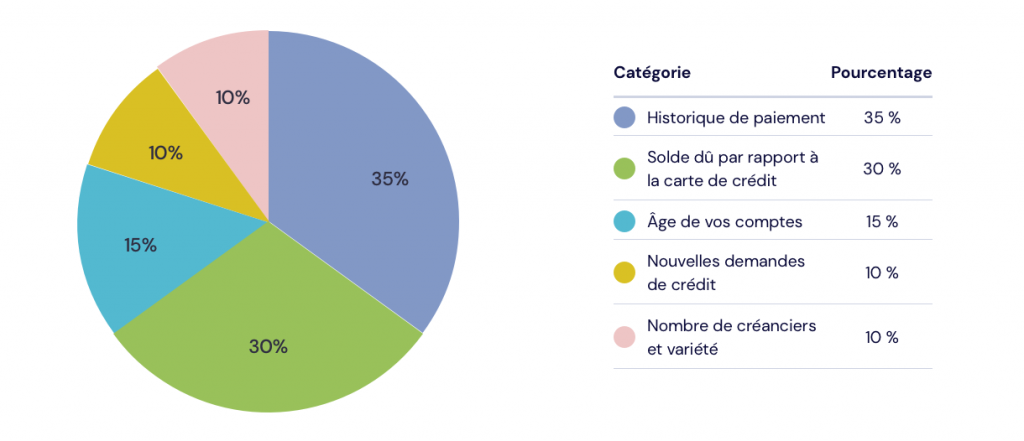

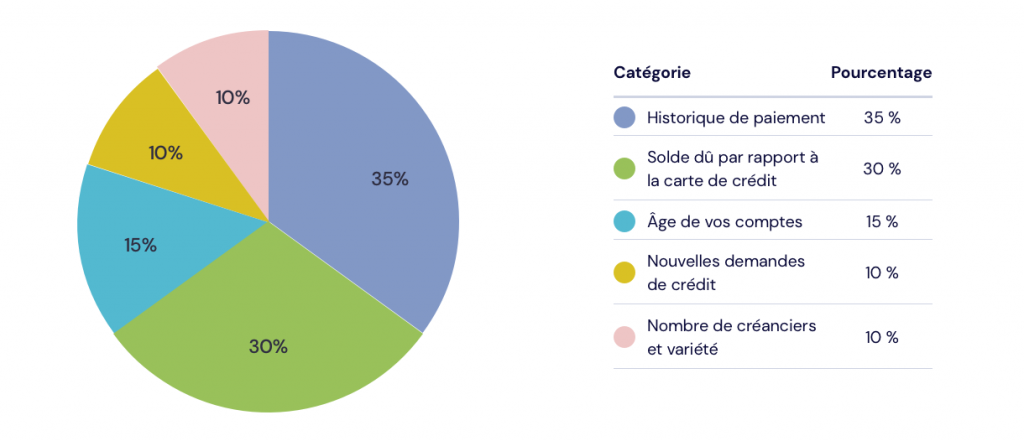

5 facteurs qui influencent votre pointage

Avec l’information contenue dans votre dossier et les cotes octroyées par vos créanciers, les bureaux de crédit vous accordent un pointage qui peut varier de 300 à 900 points. Un chiffre élevé signifie un historique de crédit long et positif.

Distribution des pointages au Canada

Historique de paiement (35%)

Tout retard de 30 jours et plus sera noté à votre dossier et nuira à votre pointage. Plus les retards sont importants, plus les dommages seront grands. Évitez les retards à tout prix! Notez que même si vous acquittez entièrement un solde qui était en retard, cela laissera des traces dans votre dossier de crédit pendant…6 ans!

Nouvelles demandes de crédit (10%)

Chaque fois qu’un prêteur vérifie votre dossier de crédit pour vous accorder un prêt ou vous octroyer une carte de crédit, une note est inscrite à votre dossier. Le principe est que si vous êtes à la recherche de crédit, vous êtes plus à risque de vous endetter. Sachant cela, évitez de multiplier les demandes de crédit et évitez de remplir les formulaires de cartes de crédit pour obtenir «une chance de gagner un voyage».

Solde dû par rapport à la limite de crédit (30%)

La moyenne des montants dus dans chacun de vos comptes influence votre pointage. Une moyenne supérieure à 50% du crédit autorisé affecte négativement votre pointage et ce, même si vous payez le solde total à la fin du mois. L’idéal est de se maintenir à 35% ou moins de la limite autorisée.

Nombre de créanciers et variété (10%)

Les créanciers estiment que plus vous avez de créanciers, plus vous augmentez votre risque à l’endettement. Vous avez donc intérêt à limiter l’ouverture de nouveaux comptes, surtout s’il s’agit d’un même type de crédit (ex: cartes de crédit). Ceci dit, pour les fins de votre pointage, il est bon d’avoir une variété dans le type de crédit (ex: une carte de crédit, une marge de crédit et une carte de crédit d’un grand magasin), cela peut aider votre pointage.

Âge de vos comptes (15%)

Si vos comptes existent depuis longtemps, vos créanciers peuvent plus facilement évaluer vos habitudes de remboursement. Ainsi, plus l’historique est long, meilleur est votre pointage. Le pointage tient compte de votre plus vieux compte et de la moyenne d’âge de tous vos comptes. Donc, conservez le plus vieux et évitez d’en ouvrir trop de nouveaux.

La cote de crédit est évaluée sur une échelle de 300 à 900 points. Plus elle est élevée, plus les prêteurs vous font confiance.

Au-dessus de 700 : vous pouvez négocier des conditions avantageuses.

De 600 à 680 : vous obtiendrez un prêt si vous en sollicitez un, mais à un coût plus élevé. En dessous de 600 : les prêteurs seront réticents à vous prêter. Et s’ils le font, votre marge de négociation sera presque nulle.

Tableau 1 : Ce que les lettres représentent dans la cote d’un dossier de crédit

| Lettre | Signification |

|---|---|

| I | Crédit à tempérament Vous empruntez de l’argent pour une période précise. Vous faites des paiements réguliers pour un montant fixe, jusqu’au remboursement du prêt. |

| O | Crédit ouvert Vous pouvez emprunter de l’argent quand vous le voulez, jusqu’à une certaine somme. |

| R | Crédit renouvelable Vous pouvez emprunter de l’argent régulièrement jusqu’à votre limite de crédit. Vous faites des paiements réguliers de différents montants sur le solde de votre compte. |

| M | Hypothèque Votre dossier de crédit peut comprendre de l’information sur votre hypothèque. |

| L | Le crédit-bail

est un mode de financement des immobilisations corporelles (véhicule, équipement, etc.). Son fonctionnement est assez simple : le crédit bailleur achète l'actif à la place de l'entreprise puis loue celui-ci à l'entreprise. La location est structurée de façon à ce que le loyer payé par l'entreprise couvre les échéances de l'emprunt souscrit par le crédit bailleur pour financer l'acquisition de l'actif. Comptablement les loyers apparaissent dans le compte de résultat de l'entreprise. L'actif en revanche n’apparaît pas dans son bilan puisque l'entreprise est locataire et non propriétaire de l'actif. Le crédit-bail s'accompagne généralement d'une option d'achat permettant à l'entreprise d'acquérir le bien à l'issue de la location. Vous pouvez trouver plus d'informations sur le fonctionnement du crédit bail dans cet article : Le crédit bail un bon moyen de financer l'achat d'équipement. est un mode de financement des immobilisations corporelles(véhicule, équipement, etc.). Son fonctionnement est assez simple : le crédit bailleur achète l'actif à la place de l'entreprise puis loue celui-ci à l'entreprise. |

Tableau 2 : Ce que les chiffres représentent dans la cote d’un dossier de crédit

| Chiffre | Signification |

|---|---|

| 0 | Trop récent pour une cote Approuvé, mais pas encore utilisé |

| 1 | Remboursé dans les 30 jours suivants la facture Remboursé selon l’entente |

| 2 | Paiement en retard : de 31 à 59 jours |

| 3 | Paiement en retard : de 31 à 59 jours |

| 4 | Paiement en retard : de 90 à 119 jours |

| 5 | Paiement en retard : plus de 120 jours, mais pas encore coté comme un « 9 » |

| 6 | Ce code n’est pas utilisé |

| 7 | Paiements réguliers sont faits selon les options suivantes de gestion de dettes : une ordonnance de fusion un paiement méthodique de dettes une proposition du consommateur un programme de gestion de la dette avec un organisme de conseil en crédit |

| 8 | Reprise |

| 9 | Radiation pour « mauvaise créance » Envoyé à une agence de recouvrement Faillite Par exemple : Si vous avez un compte de carte de crédit que vous payez à temps, vous obtenez le code « R1 » Si vous avez une marge de crédit et que vous avez omis de faire un paiement pendant 45 jours, vous obtenez le code « O2 » Si vous avez une dette de carte de crédit et qu’une agence de recouvrement communique avec vous pour le remboursement, vous obtenez le code « R9» La meilleure cote est 1. Tout chiffre qui est plus que 1 nuit probablement à votre cote de crédit. |